Korkojen Vähennysoikeus Verotuksessa &Middot; Hallituksen Esitys Korkojen Vähennysoikeuden Rajoittamiseksi Yritysverotuksessa (He 146/2012 Vp) | Elinkeinoelämän Keskusliitto

Ministeri Suvi-Anne Siimestä (vas) ei voi moittia ainakaan sitkeyden puutteesta. Tuoreena asunto- ja veroministerinä hän kesällä 1999 esitti, että oikeus vähentää asuntolainan korot verotuksessa poistetaan kaikilta muilta paitsi ensi asunnon ostajilta. Hän ei saanut tukea ehdotukselleen juuri mistään, ja hallitus kuoppasi idean. Se jäi kaihertamaan Siimeksen mieltä, ja hän on palannut korkovähennykseen aika ajoin. Viime torstaina Uutispäivä Demarin haastattelussa hän ilmoitti, että vähennysoikeus pitäisi poistaa hyvin ansaitsevilta.

"Asuntolainan korkovähennyksestä luopuminen kaikkien etu" | Yle Uutiset | yle.fi

- Suomen kartat

- Huawei mediapad t3 10 suojakotelo power

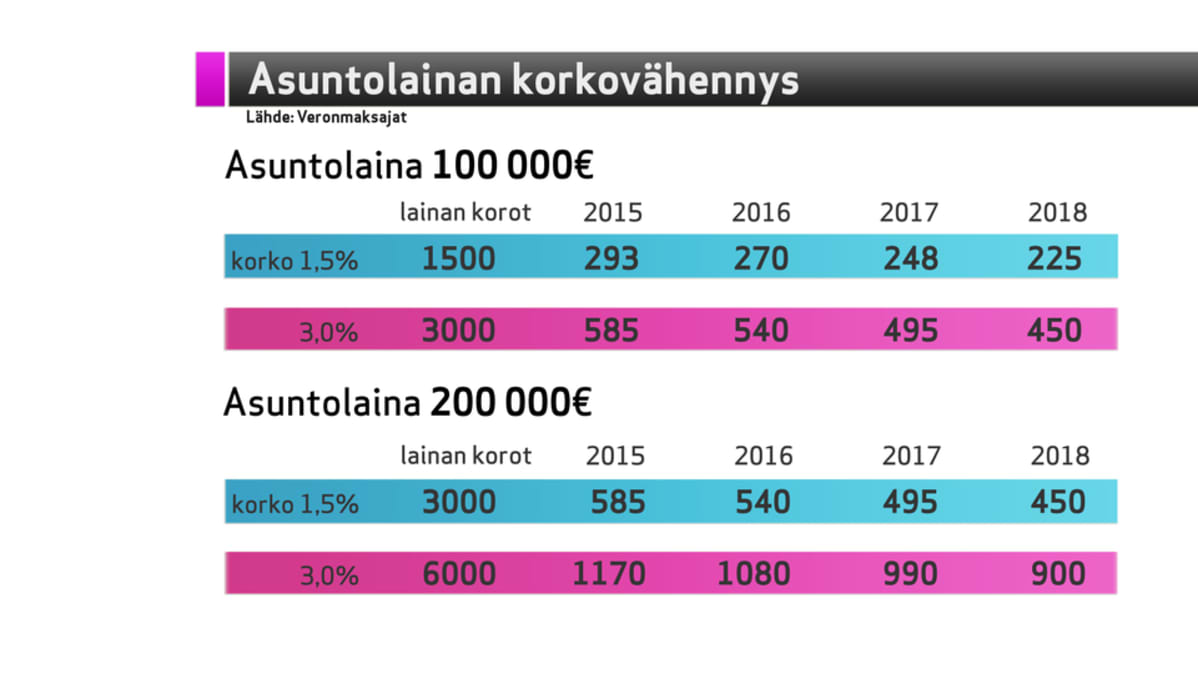

- Korkovähennys verotuksessa

- Verotukseen muutoksia vuodelle 2015 - Kauppakamari

- Helsinki jyväskylä bussiares

- Korkojen vähennysoikeus elinkeinoverotuksessa

- Oodi - Helsingin uusi keskustakirjasto | YIT.fi

- Vähennykset verotuksessa? Mitä saat vähentää ja missä? Verokampus.fi

- Liike nyt ehdokkaat

- Pohjois-Savon Luontovaruste Oy | Yrityksen tiedot - Taloussanomat

Ulkopuolisille tahoille maksettujen nettokorkomenojen vähennyskelpoinen määrä on vähintään 3 miljoonaa euroa. Mahdolliset vähentämättä jääneet nettokorkomenot voidaan edelleen vähentää seuraavina vuosina ilman aikarajoitusta, ikään kuin hyllypoistojen tapaan. Korkovähennysrajoituksia ei sovelleta sellaisiin itsenäisiin verovelvollisiin, joista millään taholla ei ole yli 25% vaikutus- tai määräysvaltaa. Rajoitusta ei sovelleta myöskään rahoitusalan yrityksiin. Korkovähennysoikeuden rajoituksia ei sovelleta, mikäli yhtiö esittää selvityksen siitä, että sen oman pääoman suhde on suurempi tai yhtä suuri kuin konsernitaseen vastaava suhdeluku. Tämä ns. tasehuojennus pysyy vuoden 2019 alussa voimaan astuneen muutoksen jälkeenkin pääpiirteittäin samana, mutta korkovähennysrajoituksen tiukennus tuo joitakin merkittäviä muutoksia tasevertailun tekemiseen. Korkovähennysoikeuden rajoitusten muutokset edellyttävät, että kyseinen tasevertailu tulisi tehdä samojen tilinpäätösstandardien mukaisesti niin verovelvolliselle kuin konserniyhtiölle.

Hallituksen esityksellä (1. 11. 2012) ehdotetaan muutettavaksi elinkeinotulon verottamisesta annettua lakia siten, että yhteisöjen sekä avoimien yhtiöiden ja kommandiittiyhtiöiden suorittamien korkomenojen vähennysoikeutta rajoitettaisiin elinkeinotoiminnan tulolähteessä. Rajoitusta sovellettaisiin kotimaisiin ja vastaaviin ulkomaisiin yhteisöihin ja yhtiöihin. Rajoitusta sovellettaisiin sekä kansallisiin että rajat ylittäviin korkosuorituksiin. Ehdotetut korkovähennysrajoitukset tulevat voimaan 1. 1. 2013, mutta rajoituksia sovelletaan ensimmäisen kerran vuodelta 2014 toimitettavassa verotuksessa. Sääntelyä ei tässä vaiheessa ehdoteta tuloverolakiin muun muassa siksi, että korkovähennysrajoitusten soveltaminen myös muun toiminnan tulolähteessä merkitsisi sääntelyn soveltamista asunto-osakeyhtiöihin eikä sääntelyn perusteena voitaisi käyttää verotuksen tulolaskelmaa samalla tavalla kuin elinkeinotoiminnan tulolähteessä. Hallituksen esityksen perusteluissa ehdotettuja korkovähennysrajoituksia perustellaan mm.

Opas ensiasunnon ostajalle Omistusasuminen on Suomessa erittäin suosittua ja sitä myös tuetaan verotuksessa. Ensiasunnon osto on jännittävä, mutta myös monimutkainen ja jopa riskialtis virstanpylväs nuoren aikuisen elämässä. Tämän vuoksi olemme koonneet sinulle tämän oppaan, josta löydät tärkeimmät pointit ensimmäisiin asuntokauppoihisi. Lue myös meidän oppaat asuntolainoista ja asuntolainan kilpailuttamisesta. Omistusasumisen Suomessa Suomessa on käytössä järjestelmä, jossa omistusasumista tuetaan julkisista varoista varsin laajasti. Tämän vuoksi se onkin täällä varsin yleinen asumismuoto – vuonna 2015 julkaistun tilaston mukaan 73 prosenttia suomalaisista asui omistusasunnossa. Nämä luvut seuraavat varsin tarkasti yleistä eurooppalaista keskiarvoa. Asuminen on suuri kuluerä jokaisen elämässä, varsinkin nuorilla ihmisillä, joiden tulot eivät usein vielä ole ehtineet nousta kovin korkealle tasolle. Tämän vuoksi verotus- ja sosiaaliturvajärjestelmämme on suunniteltu tukemaan oman asunnon hankintaa ja maksamista.

Jakautumisessa vähennyskelvoton nettokorkomeno siirtyisi vastaanottavalle yhteisölle siltä osin kuin olisi ilmeistä, että vähennyskelvoton nettokorkomeno on syntynyt vastaanottavalle yhteisölle siirtyneessä toiminnassa ja muussa tilanteessa samassa suhteessa kuin jakautuvan yhteisön nettovarat siirtyisivät vastaanottavalle yhteisölle. Liiketoimintasiirrossa siirtävän yhteisön vähennyskelvoton nettokorkomeno ei siirtyisi vastaanottavalle yhteisölle. Vähennyskelvottoman nettokorkomenon siirtymisessä yritysjärjestelytilanteissa sovellettaisiin siis osin samanlaisia periaatteita kuin vahvistettujen tappioiden siirtymisessä. Korkovähennysrajoitusten voimaantulo Uudet säännökset tulevat voimaan 1. 2013 ja niitä sovellettaisiin ensimmäisen kerran vuodelta 2014 toimitettavassa verotuksessa, jotta yrityksillä ja Verohallinnolla olisi riittävästi aikaa varautua säännöksen soveltamiseen. Ks. tarkemmin HE 146/2012 vp Lisätietoja: Johtava veroasiantuntija Tero Honkavaara, puh. 09 4202 2510, sähköposti: kunimi(at)

2 Sijoitusinstrumentit............................. 17 1. 2. 1 Talletukset.............................. 17 LASKELMIA OSINKOVEROTUKSESTA LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti.